400-123-4567

13988999988

公司地址:广东省广州市天河区88号

联系方式:400-123-4567

公司传真:+86-123-4567

手机:13988999988

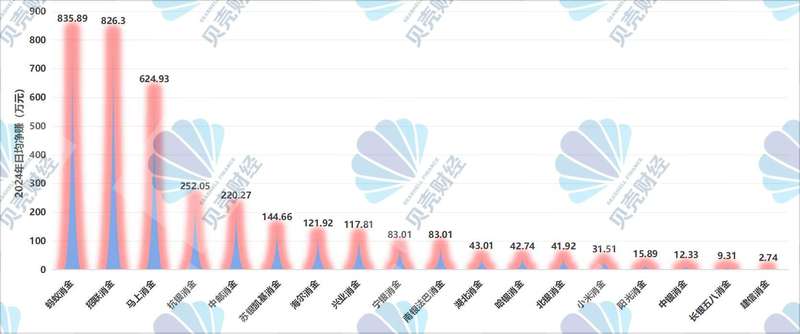

上演了有执照的消费金融公司(消费金融公司)的年度报告数据的年度“披露期”。哪些消费金融公司在2024年表现出色?该行业显示出什么样的趋势变化?为了准确,直到今天,全国有31家有执照的消费金融公司。经过13年的发展,2023年,消费者金融业所有权的总体规模和人民币“ Mark” Mark“ Mark”的平衡(中国中国联合会于2024年6月发布的数据)。根据记者的统计数据,在4月25日的20:00截至20:00,消费金融公司在2024年透露了他们的基本绩效数据。其中,只有两家公司,总规模超过1000亿元,尤其是消费者财政(3137.51亿元人民币)和中国的消费者财务(1637.51亿元人民币);在同时,只有两家消费者金融公司的平均天日净收入在2024年(如下图所示),而平均每日净收入少于500,000元人民币的消费者金融公司中,近50%的净收入近50%。图/A在2024年的平均-DAY -DAY净利润价值为18个消费金融公司的图(Beike Finance的记者根据2024年年度报告中的18个消费者金融公司或股东披露的数据制作的图表)?拥有两种明星消费者信贷产品的蚂蚁消费者金融(全名是重庆蚂蚁消费者金融有限公司),此前已将18家消费者金融公司排名为83.59亿元的平均天日净收入(365天内)。 4月22日,Ant Consumer Finance发布了2024年的年度报告,这是自成立以来一年的第二个完整报告。在报告期间,总计蚂蚁消费者财务的所有权为3137.51亿元人民币,同时又比2396.69亿元人民币增长了30.91%;该公司的总收入约为152.13亿元人民币,增长了76.3%;并获得了约30.51亿元人民币的净利润,每年增长1907.24%。照片/Beike金融记者根据2024年年度蚂蚁消费者金融报告,当时的2023年,蚂蚁消费者每天的平均净利润为416,400元,它是该行业中游水平的。为什么蚂蚁消费者金融公司一年的净利润显着增加?自成立以来,蚂蚁消费者的财务以前在总体所有权方面已在该行业中排名。据行业内部人士称,蚂蚁消费者金融在2023年完成了两次资本,而这一年是2024年,在资本增长完成后,它在2024年全面经营其业务。因此,与近年相比,运营DATA在2024年可能反映了蚂蚁消费者的金融业务状况,更现实和客观地。 Broadcom分析金融行业的高级分析师Wang Pengbo还认为,2023年ISITS在2024年以2023年ISITS促进蚂蚁消费者的净融资净利润的主要原因相对较低。根据一般行业会计标准,2023年资本增加后,蚂蚁消费者融资增加了大型一定的规定,导致了一年的低收入。这种影响在2024年失去了,收入恢复了正常水平,导致年度净利润大幅增加。在披露的年度报告中,国家金融监管局的重庆监管局(重庆监管局)揭示了对与行政相关的蚂蚁相关的行政罚款的罚款决定。由于罚款通常被抓住,因此在Rapid P下也暴露了蚂蚁消费财务的其他部分超凡增长。蚂蚁消费者的金融因非法和不规则的因武校而被罚款140万元人民币,例如“外包收集管理不足”,“后贷后管理不足”,“自由控制风险不足”和“不完整的公司管理”。 Sun Peng当时是Ant Consumer Finance Credit Rist Sangement Sanvement团队的成员,他还被警告。照片/官方国家金融监管网站,传统的“强大团队”降低了其发展,“新入境”的快速发展也与蚂蚁消费者财务相同,平均净收入超过800万元元元到2024年。消费者。根据中国Unicom(股东)年度报告,中国Unicom在2024年的金融财产规模约为1637.51亿元人民币,降低了T 7.18%;该公司的总收入约为1731.8亿YUAN,一年一度的11.65%;并获得了约301.6亿元人民币的净利润,同比下降了16.22%。在2024年的半年度报告中,中国消费者和净利润商人的收入显示出“双重拒绝”,自2022年以来经常发生资产负债表的总收缩状况。行业专家认为,由于近年来信贷质量的压力,中国贸易商已经开放了这一金融金融财务发展。但是,似乎中国的消费者金融商人在2024年“减少资产负债表”。从18个消费金融公司的一般情况,在当前的消费金融行业中,长期以来建立的传统“强大团队”的判断已经看到了“削减”或绩效“否认”;相比之下,在短时间内建立的“新企业”正在迅速发展。图/依次,年度的增长率根据记者的统计数据,包括18家消费者金融公司或股东在2024年披露的数据收集了一份基于18家消费者金融公司的列表,该公司在2024年的列表中(一名来自Beike Finance的记者收集了一份制表),根据记者的统计数据,其中包括18家消费者公司,包括18家消费者公司,其中包括18家消费者的统计数据,其中包括202.22.22.22.22%的总房产的18家消费者统计数据。其中,总规模属于该行业的传统“强大团队”,中国商人的消费者,工业和更多的消费者金融,传统上是行业中的“强度”,属于“减少资产负债表”。另一方面,2024年的18家消费金融公司中,将近40%的年度增长率超过30%,其中大多数是2000年后建立的“新来”。该年度长达一年的消费者公司翻了一番。金融。在过去的一两年中,在被Ningyin消费者批准和完成后,新父母的新银行增加了。支持它。 2024年,Nanyin Faba消费者金融和Ningyin Consumer Finance的总规模均增长了30%以上,而净利润年的增长率分别增加了172.97%和50%。这种情况发生了。当记者总结研究报告并进行了审查时,据指出,从外部因素的角度来看,大多数分析师认为,整个行业都面临着许多因素,例如宏观经济动荡和加强市场竞争。流量附近“天花板”的消费金融公司受到了极大的影响,高增长很难维持;同时,在强大的管理趋势下,消费者金融机构受到对扩大资产,风险管理等的严格限制,也迫使一些消费者金融公司积极调整和优化其财产的结构和质量。关于王·彭博(Wang Pengbo)认为,“新进入”的一般进步认为,这些机构中的大多数都有小的企业基础,具有更大的灵活性,扩展和绩效增长,更容易控制的控制和风险成本;一些中央和尾部机构通过加强与其他机构的股东合作与合作,并提高了运营效率,从而扩大了业务渠道。北京新闻壳财务记者Huang Xinyu编辑Chen Li校对Liu Jun Jun

上演了有执照的消费金融公司(消费金融公司)的年度报告数据的年度“披露期”。哪些消费金融公司在2024年表现出色?该行业显示出什么样的趋势变化?为了准确,直到今天,全国有31家有执照的消费金融公司。经过13年的发展,2023年,消费者金融业所有权的总体规模和人民币“ Mark” Mark“ Mark”的平衡(中国中国联合会于2024年6月发布的数据)。根据记者的统计数据,在4月25日的20:00截至20:00,消费金融公司在2024年透露了他们的基本绩效数据。其中,只有两家公司,总规模超过1000亿元,尤其是消费者财政(3137.51亿元人民币)和中国的消费者财务(1637.51亿元人民币);在同时,只有两家消费者金融公司的平均天日净收入在2024年(如下图所示),而平均每日净收入少于500,000元人民币的消费者金融公司中,近50%的净收入近50%。图/A在2024年的平均-DAY -DAY净利润价值为18个消费金融公司的图(Beike Finance的记者根据2024年年度报告中的18个消费者金融公司或股东披露的数据制作的图表)?拥有两种明星消费者信贷产品的蚂蚁消费者金融(全名是重庆蚂蚁消费者金融有限公司),此前已将18家消费者金融公司排名为83.59亿元的平均天日净收入(365天内)。 4月22日,Ant Consumer Finance发布了2024年的年度报告,这是自成立以来一年的第二个完整报告。在报告期间,总计蚂蚁消费者财务的所有权为3137.51亿元人民币,同时又比2396.69亿元人民币增长了30.91%;该公司的总收入约为152.13亿元人民币,增长了76.3%;并获得了约30.51亿元人民币的净利润,每年增长1907.24%。照片/Beike金融记者根据2024年年度蚂蚁消费者金融报告,当时的2023年,蚂蚁消费者每天的平均净利润为416,400元,它是该行业中游水平的。为什么蚂蚁消费者金融公司一年的净利润显着增加?自成立以来,蚂蚁消费者的财务以前在总体所有权方面已在该行业中排名。据行业内部人士称,蚂蚁消费者金融在2023年完成了两次资本,而这一年是2024年,在资本增长完成后,它在2024年全面经营其业务。因此,与近年相比,运营DATA在2024年可能反映了蚂蚁消费者的金融业务状况,更现实和客观地。 Broadcom分析金融行业的高级分析师Wang Pengbo还认为,2023年ISITS在2024年以2023年ISITS促进蚂蚁消费者的净融资净利润的主要原因相对较低。根据一般行业会计标准,2023年资本增加后,蚂蚁消费者融资增加了大型一定的规定,导致了一年的低收入。这种影响在2024年失去了,收入恢复了正常水平,导致年度净利润大幅增加。在披露的年度报告中,国家金融监管局的重庆监管局(重庆监管局)揭示了对与行政相关的蚂蚁相关的行政罚款的罚款决定。由于罚款通常被抓住,因此在Rapid P下也暴露了蚂蚁消费财务的其他部分超凡增长。蚂蚁消费者的金融因非法和不规则的因武校而被罚款140万元人民币,例如“外包收集管理不足”,“后贷后管理不足”,“自由控制风险不足”和“不完整的公司管理”。 Sun Peng当时是Ant Consumer Finance Credit Rist Sangement Sanvement团队的成员,他还被警告。照片/官方国家金融监管网站,传统的“强大团队”降低了其发展,“新入境”的快速发展也与蚂蚁消费者财务相同,平均净收入超过800万元元元到2024年。消费者。根据中国Unicom(股东)年度报告,中国Unicom在2024年的金融财产规模约为1637.51亿元人民币,降低了T 7.18%;该公司的总收入约为1731.8亿YUAN,一年一度的11.65%;并获得了约301.6亿元人民币的净利润,同比下降了16.22%。在2024年的半年度报告中,中国消费者和净利润商人的收入显示出“双重拒绝”,自2022年以来经常发生资产负债表的总收缩状况。行业专家认为,由于近年来信贷质量的压力,中国贸易商已经开放了这一金融金融财务发展。但是,似乎中国的消费者金融商人在2024年“减少资产负债表”。从18个消费金融公司的一般情况,在当前的消费金融行业中,长期以来建立的传统“强大团队”的判断已经看到了“削减”或绩效“否认”;相比之下,在短时间内建立的“新企业”正在迅速发展。图/依次,年度的增长率根据记者的统计数据,包括18家消费者金融公司或股东在2024年披露的数据收集了一份基于18家消费者金融公司的列表,该公司在2024年的列表中(一名来自Beike Finance的记者收集了一份制表),根据记者的统计数据,其中包括18家消费者公司,包括18家消费者公司,其中包括18家消费者的统计数据,其中包括202.22.22.22.22%的总房产的18家消费者统计数据。其中,总规模属于该行业的传统“强大团队”,中国商人的消费者,工业和更多的消费者金融,传统上是行业中的“强度”,属于“减少资产负债表”。另一方面,2024年的18家消费金融公司中,将近40%的年度增长率超过30%,其中大多数是2000年后建立的“新来”。该年度长达一年的消费者公司翻了一番。金融。在过去的一两年中,在被Ningyin消费者批准和完成后,新父母的新银行增加了。支持它。 2024年,Nanyin Faba消费者金融和Ningyin Consumer Finance的总规模均增长了30%以上,而净利润年的增长率分别增加了172.97%和50%。这种情况发生了。当记者总结研究报告并进行了审查时,据指出,从外部因素的角度来看,大多数分析师认为,整个行业都面临着许多因素,例如宏观经济动荡和加强市场竞争。流量附近“天花板”的消费金融公司受到了极大的影响,高增长很难维持;同时,在强大的管理趋势下,消费者金融机构受到对扩大资产,风险管理等的严格限制,也迫使一些消费者金融公司积极调整和优化其财产的结构和质量。关于王·彭博(Wang Pengbo)认为,“新进入”的一般进步认为,这些机构中的大多数都有小的企业基础,具有更大的灵活性,扩展和绩效增长,更容易控制的控制和风险成本;一些中央和尾部机构通过加强与其他机构的股东合作与合作,并提高了运营效率,从而扩大了业务渠道。北京新闻壳财务记者Huang Xinyu编辑Chen Li校对Liu Jun Jun